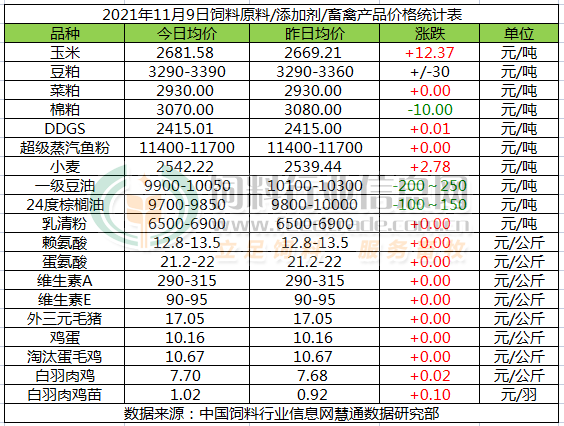

玉米價格繼續走高。寒潮天氣繼續影響東北產區新糧上量及流通,深加工企業采購量再次轉入低位,企業不得不繼續漲價促量。今年北方玉米主產區冬季來臨時間早于往年,新季玉米收貨季節遭遇強降雨,當前玉米水分依舊偏高,低水分優質玉米供應適度偏緊張。疊加11月上旬北方迎來降雪影響物流運輸,預計11月大多數時候玉米價格總體繼續適度偏強走勢為主,下旬后隨著玉米供應進一步增加,其價格存在偏弱回調的機會。

操作提示:因美國大豆豐產上市,近來巴西大豆播種條件幾近理想,有跡象顯示頭號買家中國的采購步伐放慢,市場預估即將出臺的美國農業部11月份供需報告數據可能利空,報告出臺前交易商調整倉位,這均壓制大豆市場人氣。加之美國和巴西競爭向中國和其他市場出口大豆,數據顯示始于9月1日的2021/22年度美國大豆出口檢驗總量同比減少30.8%,CBOT大豆期貨市場收盤下跌,美豆01合約跌破1200美分/蒲式耳,需等待月度供需報告的指引。國內飼料配方調整方案實施后豆粕減量替代方案效果明顯,導致需求端對豆粕提貨無明顯起色,豆粕庫存止降回升,從而削弱了需求旺季對豆粕價格的支撐。不過豆油價格的下跌將使得成本傳導在豆粕上顯現,或能引發油廠對豆粕的挺價意愿,不過短期來自豆粕自身的主動反彈動力不足,預計豆粕市場延續弱勢震蕩行情。

菜粕穩中整理。盡管隔夜美豆繼續下跌,但近期油脂大幅下跌,對粕類形成支撐,今日鄭粕低位震蕩偏強,現貨預計隨盤調整。水產養殖旺季基本結束,菜粕需求量逐步下降,拖累菜粕價格,疊加生豬養殖虧損,蛋白粕需求面不佳,而近期工廠開機率回升,菜粕庫存有所增加,但整體供應仍不多,疊加全球菜籽預計偏緊狀態,進口菜籽預計成本高企下,后期進口量大幅減少,在供需皆弱的格局下,預計短期內菜粕將跟隨豆粕偏弱震蕩。

棉粕穩中偏弱。原料棉籽大幅下跌,新季棉籽供應日益增加,油廠開機率提升,新季棉粕供應量逐漸增加,疊加近期豆粕持續下跌,棉粕價格與豆粕價格相比性價比劣勢明顯,飼企對棉粕需求大幅萎縮,利空棉粕,預計短期內棉粕價格以偏弱運行為主。

DDGS略有波動。玉米酒精行業開工率受限于多重因素維持穩定,原料成本開始逐步上揚,水產養殖需求步入尾聲,畜禽終端需求表現平淡,下游需求推動持續性不足,預計短期內DDGS偏強調整為主。

今日小麥價格繼續穩中偏強態勢運行為主。目前小麥拍賣消息落空,國家鼓勵百姓儲存生活必需品,市場看漲情緒再起,且近期面粉市場購銷活躍,尤其是受新冠疫情影響地區,制粉廠消耗大量小麥,致使小麥庫存持續降低,為保證每日面粉的產量,面粉企業四處尋求糧源,有庫存的貿易商捂緊口袋,不愿出貨,制粉企業不得不提高小麥收購價格來吸引糧源,支撐麥價上漲。再加上冬小麥種植延后,部分地區農戶已有棄種情況,加重了持有小麥貿易商對手中小麥價格的看漲情緒,支撐麥價繼續上漲,這也更加堅定了貿易商的惜售心理。

隔夜美豆油繼續下跌,因預計美國月度供需報告利空,此外市場預計馬來西亞10月棕櫚油庫存將增加,出口可能下降,此外,隨著中國、印度、巴基斯坦等主要進口國進入冬季,市場預計棕櫚油需求將下降。國內三大植物油庫存整體偏低,但隨著國內大豆周度壓榨量重回200萬噸之上,加上國家相關部門可能釋放儲備油脂的預期增強,國內油脂價格今日繼續下滑100-200元左右,目前沿海一豆9900-10050元/噸,24度在9700-9850元/噸。

外盤方面繼續保持堅挺,當前魚粉外盤CNF參考1720美元/噸。而國內進口魚粉市場來看,由于秘魯對華魚粉裝運節奏緩慢,令我國港口魚粉庫存下降,目前在20萬噸以下水平;而價格方面繼續穩定為主,其中秘魯超級蒸汽級別魚粉報價在11400-11700元/噸。目前魚粉市場繼續等待新季捕魚政策公布給予指引。

近期歐美市場上漲,國內價格回落至年度低點,乳清粉市場價格倒掛,貿易商惜售意愿增加,報價觸底反彈。

今日賴氨酸12.8-13.6元/公斤,玉米價格高位運行,東北、山東地區限電影響工廠開工,廠家提價頻頻。10月13日伊品98賴氨酸報價11元/公斤,70%賴氨酸報價8元/公斤,10月14日東方希望70%賴氨酸到廠報價8.7元/公斤。10月25日成福70%賴氨酸報價8.9元/公斤。10月27日梅花98賴氨酸報價12999元/噸,70賴氨酸報價9188元/噸。市場價格漲至高位,下游觀望心態增加。

今日蛋氨酸市場21.2-22元/公斤,10月8日市場稱贏創蛋氨酸提價至22元/公斤。10月13日市場稱固蛋廠家停報,國內工廠生產受限。10月18日希杰蛋氨酸報價25元/公斤。9月進口量環比大幅漲,國內液蛋工廠生產恢復,市場價格震蕩整理。

今日VA市場290-315元/公斤,10月12日BASF表示VA1000設備升級進行中,目前還不能提供可銷售數量,預計在11月中旬更新信息。8月25日金達威公告稱新廠區800噸VA油項目試生產,舊廠區根據試車情況適時遷移。9月14日市場稱受原料甲醇鈉供應影響,帝斯曼VA工廠停產至9月底,四季度減產30%。10月21日BASF維生素類和胡蘿卜素類產品報價提升15%~20%。11月5日市場稱浙江醫藥提價至360元/公斤,市場價格高企。

今日VE市場90-95元/公斤,本周歐洲市場報價10.5-11.5歐元/公斤。市場消息稱益曼特VE工廠計劃9月中旬開始停產升級持續6周。9月23日市場反映稱歐洲有工廠10-11月計劃減產。10月18日市場稱新和成提價至98元/公斤。10月21日BASF維生素類和胡蘿卜素類產品報價提升15%~20%。11月5日浙江醫藥提價至108元/公斤,市場穩中偏強運行。

今日豬價漲跌調整,整體呈北漲南跌態勢。昨日我們提到“受“商務部文件”及新冠疫情影響,生豬價格再度明顯上漲,不過市場缺豬不缺肉的情況依舊沒有改變,消費也并未有明顯的實質性好轉,在居民備貨完畢以及新冠疫情影響減弱后,豬價仍有回調可能。”而今日豬價回調地區明顯增加,市場供需博弈,預計短期震蕩調整為主。之前我們提到的“10月份豬價的大幅快速上漲透支了11月份及后期利益,預計11月-12月份豬價漲幅收窄,但總體上11月-12月出欄大豬價格將繼續震蕩上漲為主,有間隔震蕩調整”的預判不改。

今日雞蛋價格繼續小幅回調。供應方面,蛋雞存欄依舊有限,處于近五年來的低位;冬季來臨北方主產區蛋雞產蛋量下降較為明顯,目前雞蛋貨源偏緊,市場各環節余貨也不多,供應方面依舊呈利好趨勢;需求面豬價、菜價的高位震蕩拉漲雞蛋市場消費需求對蛋價的提振作用也依舊存在,但蛋價高漲影響貨源消化,貿易商拿貨謹慎,隨采隨銷為主,市民對高漲的蛋價有抵觸心理,加之成都等地疫情再度來襲,市民適度囤貨后,整體消費需求減少,預計本周蛋價上半周適度回調后趨穩。

今日淘汰蛋毛雞價格持穩。目前蛋價回調,淘雞價格相對較高,養殖戶淘汰情緒上漲,淘汰量上漲,目前可淘老雞數量有所上漲但依舊不多,淘雞供應量小幅增長但有限;新增采購需求有限,預計本周淘雞價格總體走勢稍偏弱整理。

今日白羽肉毛雞價格漲幅收窄。目前部分地區疫情連發,導致肉禽產品市場走貨減緩,消費端支撐有限,今日肉雞價格持續上漲,但漲幅較小。養殖端利潤依舊有限,養殖戶看漲意愿迫切,出欄毛雞數量不多,屠宰企業收購積極性依舊不高。豬價菜價繼續高位震蕩,肉禽價格上漲還有一定空間,預計上半周肉毛雞價格總體穩中偏強,下半周肉雞價格或適度回調,周內價格總體走勢偏強。

今日白羽肉雞苗價格止跌回漲。目前孵化企業排苗速度不快。白羽毛雞價格雖持續上漲,但漲幅較小,養殖戶補欄小幅豪裝,補欄量稍增,雞苗市場需求小幅上漲支撐雞苗價格繼續上漲,預計本周雞苗價格先弱后強。

備注:每日行情匯總各品種報價截止時間為11:30,統計時間的不同會造成當日價格有小幅差異可能。